De esta cotización se crea también el Fondo Integrado de Pensiones que tendrá un registro personal en la cuenta del Seguro Social del afiliado.

En este fondo, las cotizaciones se entienden integradas con un mecanismo de solidaridad entre cotizantes de la generación. Un 70% se registra según el valor cotizado por el empleador al trabajador, mientras que el otro 30% se registra en el cuenta del trabajador como el valor de la cotización promedio del sistema.

A los trabajadores de ingresos menores que el promedio, casi un 70% del total, les llegaría una cotización mayor al 6% de su salario.

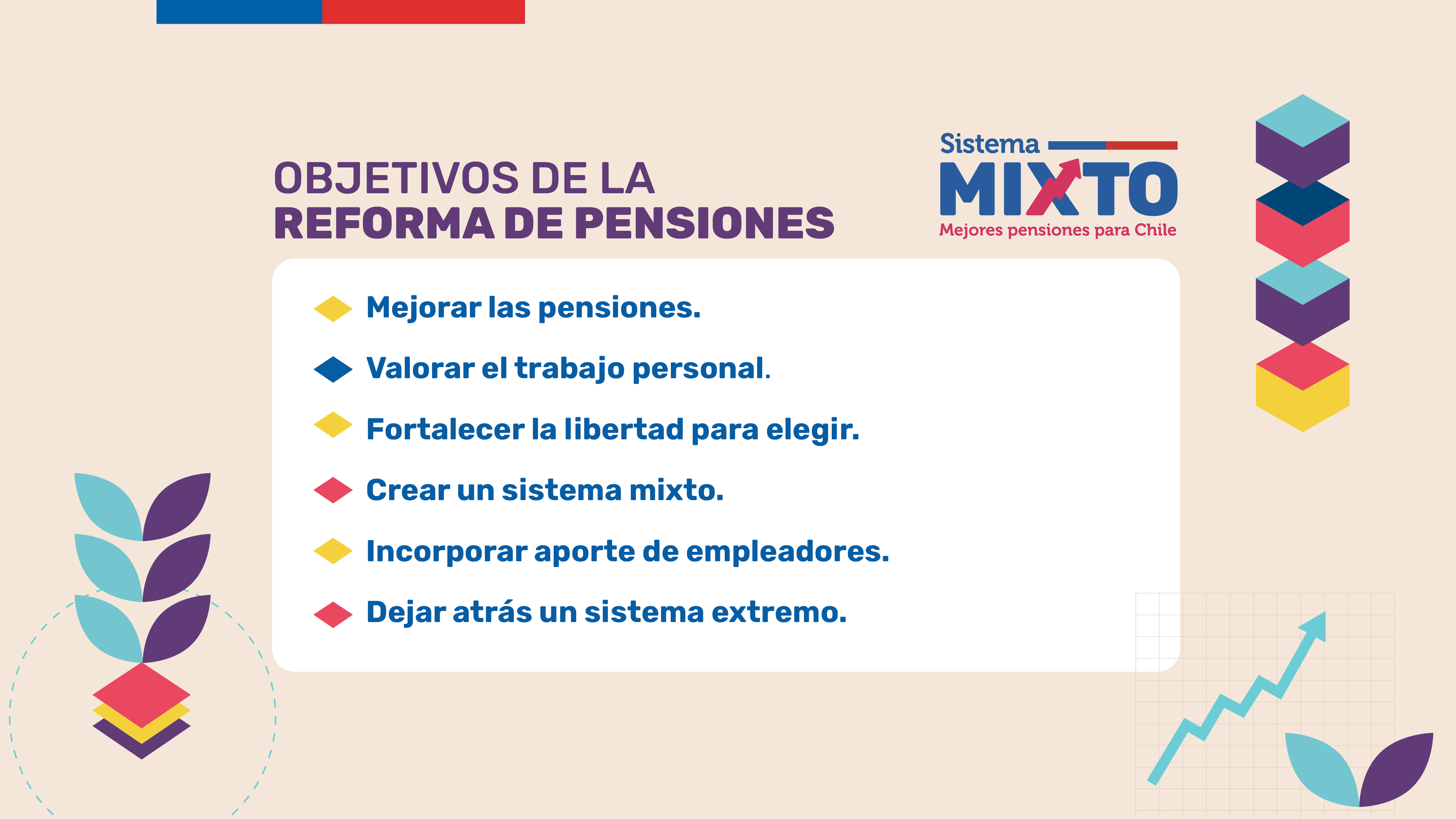

Beneficios del Seguro Social

El Seguro Social contempla mecanismos de compensación de brechas de género:

- Bono para compensar las brechas en el monto de las pensiones por distintas expectativas de vida entre hombres y mujeres.

- Bono a madres biológicas o adoptivas por cada hijo/a nacido vivo, equivalente a 24 meses de cotización por el 6% de la mediana de los ingresos imponibles de los cotizantes del mes de nacimiento.

- Complemento por cuidados de terceros, equivalente a un 6% de la mediana de ingreso imponible por cada mes dedicado al cuidado no remunerado de personas en situación de dependencia funcional severa o moderada.

- Complemento por lagunas previsionales por cesantía.

- Aporte al Fondo Integrado de Pensiones da derecho a una pensión del Seguro Social.

- Seguro Social también entregaría una pensión de sobrevivencia en caso de fallecimiento de la persona pensionada al o la cónyuge e hijos menores de 25 años que estudian.

Fin de las AFP

La propuesta explica que se terminaría con el modelo actual de las AFP, dando paso a la creación de Inversores de Pensiones Privados y del Inversor de Pensiones Público y Autónomo.

Actividades de soporte estarán radicadas en el Administrador de Pensiones Autónomo.